電(diàn)氣")

")

-

-

-

-

-

-

新(xīn)聞動态

聞動态")

-

品")

驗館")

聞動态")

紡織動态 | 産(chǎn)能(néng)過剩、庫存高企,2024年紡織業該怎麽走

發布時間:

2024-03-05 14:48

來源:

2023年,紡織行業的關鍵字是“變”,國(guó)際局勢在變化,經濟形勢在變化,紡織産(chǎn)業也在變化。現在,“百年未有(yǒu)之大變局”仍在持續,紡織人又(yòu)将在新(xīn)的一年内面對新(xīn)的挑戰。

産(chǎn)能(néng)過剩

加劇2023年,聽到紡織人最常說的一個字就是“卷”。

市場太卷了,新(xīn)增織機産(chǎn)能(néng)過多(duō),超過80萬台的噴水織機,還有(yǒu)不斷擴充的噴氣、針織等産(chǎn)能(néng),國(guó)内一年生産(chǎn)出來的各種布超過500億米。雖說衣食住行裏面“衣”是剛需,每年有(yǒu)固定需求,但數量總歸也是有(yǒu)限度的,現在的産(chǎn)能(néng)已經遠(yuǎn)遠(yuǎn)超出了需求。

因此,紡織企業的切實感受就是,隻要是常規的品種,就很(hěn)難賣上價格,利潤很(hěn)薄,市場上競品太多(duō)了,價格也十分(fēn)透明,老客戶也沒用(yòng),隻要價格高了,客戶就會往外跑。

2024年,織造産(chǎn)能(néng)向中(zhōng)西部轉移的趨勢還遠(yuǎn)遠(yuǎn)沒有(yǒu)停止,部分(fēn)大型織造企業的産(chǎn)能(néng)擴張已經納入規劃,産(chǎn)能(néng)過剩不但不會緩解,反而可(kě)能(néng)會不斷加劇。

庫存高企

貿易商(shāng)棉紗庫存高企是懸在2024年棉紡企業頭上的達摩斯之劍,目前棉紗庫存被動累庫至曆史高位等待消化。國(guó)内弱複蘇持續,而海外仍處于去庫周期中(zhōng),歐美訂單也看不到轉機,一季度棉紡産(chǎn)業鏈市場形勢能(néng)否好轉或許要看市場上能(néng)否快速消化棉紗庫存。綜合來看,預計國(guó)内棉價在2024年初或将持續承壓探底,直至棉紗去庫有(yǒu)明顯進展。

現金流的沖擊

不少紡織企業都反映23年的貨款難收,拖欠一兩個月的貨款都是常事,這主要是因為(wèi)錢荒。

消費者在悲觀經濟預期下選擇控制消費,對紡織品消費數量減少,流入市場源頭上的活水少了,紡織産(chǎn)業中(zhōng)就出現了“錢荒”。

2023年,在“錢荒”風險積累階段,市場整體(tǐ)風險依然可(kě)控,但經曆了一年的矛盾積累後,2024年可(kě)能(néng)會有(yǒu)更多(duō)的紡織企業陷入資金緊張局面,企業受困于資金壓力,放假、減産(chǎn)的情況或許會更加頻繁。我們也看到一些企業出現了現金流斷層的風險,給企業經營造成了影響。

全球經濟預期悲觀

市場預計,2024年美聯儲将會停止加息,轉而進入降息周期。然而,歐美主要經濟體(tǐ)現階段仍遭受通脹困擾,一旦進入降息周期後,可(kě)能(néng)會産(chǎn)生人們最不願意看到的“滞脹”,經濟發展又(yòu)停滞。

且在不利的經濟環境下,很(hěn)多(duō)發達國(guó)家靠“吃老本”過活,然而老本終究是有(yǒu)限的,一旦這些主要經濟體(tǐ)出現問題,就可(kě)能(néng)發生連鎖反應,從而形成全球範圍内的經濟危機。

此外,經濟問題還可(kě)以出現外溢,比如近期的紅海危機,某種程度也是經濟問題外溢産(chǎn)生的風險,24年各種意料之外的“黑天鵝”事件出現的概率也不小(xiǎo)。

内卷中(zhōng)快速發展

在問題出現的同時,解決問題的方式也往往蘊含其中(zhōng)。紡織市場不斷内卷,為(wèi)了生存,大批紡織企業在競争中(zhōng)提升自己,因為(wèi)現在的市場,不發展很(hěn)可(kě)能(néng)就會被淘汰。在激烈競争中(zhōng),紡織産(chǎn)業技(jì )術被快速叠代,企業過去的一些沉疴頑疾也因此暴露。市場不斷優勝劣汰,新(xīn)産(chǎn)品、新(xīn)技(jì )術、新(xīn)概念層出不窮,企業的市場競争力随着時間的發展正在迅速增強。

經濟工(gōng)作(zuò)定調,國(guó)内需求持續恢複

着力擴大國(guó)内需求 ,形成消費投資良性循環。中(zhōng)央經濟工(gōng)作(zuò)會議2023年12月11日至12日在北京舉行。

針對當下的經濟形勢,會議指出,“進一步推動經濟回升向好需要克服一些困難和挑戰”,但同時指出,“我國(guó)發展面臨的有(yǒu)利條件強于不利因素,經濟回升向好、長(cháng)期向好的基本趨勢沒有(yǒu)改變,要增強信心和底氣”。

針對明年經濟工(gōng)作(zuò)總基調,會議要求,“要堅持穩中(zhōng)求進、以進促穩、先立後破”。

會議指出,着力擴大國(guó)内需求。要激發有(yǒu)潛能(néng)的消費,擴大有(yǒu)效益的投資,形成消費和投資相互促進的良性循環。會議同時提出“培育壯大新(xīn)型消費,大力發展數字消費、綠色消費、健康消費”“增加城鄉居民(mín)收入”“推動大規模設備更新(xīn)和消費品以舊換新(xīn)”等具(jù)體(tǐ)舉措。

“與以往表述相比,此次會議重點強調了‘有(yǒu)潛能(néng)’‘有(yǒu)效益’和‘良性循環’。”中(zhōng)國(guó)民(mín)生銀行首席經濟學(xué)家溫彬指出,本次會議将消費和投資聯系起來,意味着政策将不再孤立地刺激消費和投資,而是放眼長(cháng)遠(yuǎn),兼顧提升市場經濟運行效率,力争實現投資和消費相互促進的良性循環,追求“1+1>2”的政策效果,提高内需增長(cháng)的可(kě)持續性。

會議要求,“謀劃進一步全面深化改革重大舉措”,“加快全國(guó)統一大市場建設,着力破除各種形式的地方保護和市場分(fēn)割”,“謀劃新(xīn)一輪财稅體(tǐ)制改革,落實金融體(tǐ)制改革”。

在溫彬看來,加快全國(guó)統一大市場建設,有(yǒu)效降低全社會物(wù)流成本,需要完善适應全國(guó)統一大市場建設的體(tǐ)制機制。

本次會議為(wèi)明年經濟工(gōng)作(zuò)定調,并部署多(duō)項重點工(gōng)作(zuò)任務(wù)。若有(yǒu)更多(duō)政策落地,或許會刺激國(guó)内需求恢複,2024年“金三銀四”的表現或許值得期待,如果産(chǎn)業鏈上下遊配合的好的話,一波行情或許可(kě)期待。

提高“含智量”“含綠量”“含金量”

中(zhōng)國(guó)紡織人一直眼饞海外高端紡織産(chǎn)業,但一直都缺乏突破的機會,但現在機會來了。近日,工(gōng)信部、國(guó)家發展改革委、商(shāng)務(wù)部、國(guó)家市場監管總局等四部門聯合印發《紡織工(gōng)業提質(zhì)升級實施方案(2023—2025年)》(以下簡稱《實施方案》)。《實施方案》明确發展目标:到2025年,規模以上紡織企業研發經費投入強度達到1.3%,70%的規模以上紡織企業基本實現數字化網絡化;形成20家全球知名(míng)的企業品牌和區(qū)域品牌,時尚引領力進一步提升。

中(zhōng)國(guó)紡織工(gōng)業聯合會産(chǎn)業部主任兼産(chǎn)業經濟研究院院長(cháng)華珊表示,此時發布《實施方案》,既有(yǒu)利于提振信心,也有(yǒu)利于厘清思路,推動我國(guó)紡織工(gōng)業實現高端化、智能(néng)化、綠色化、融合化發展,進一步鞏固紡織優勢産(chǎn)業領先地位。

中(zhōng)國(guó)棉紡織行業協會會長(cháng)董奎勇表示,曆經多(duō)年發展,我國(guó)紡織業在産(chǎn)學(xué)研用(yòng)的深度融合中(zhōng)構建起從材料、工(gōng)藝、産(chǎn)品到裝(zhuāng)備的全産(chǎn)業鏈創新(xīn)生态,實現了從“跟跑、并跑”到“跟跑、并跑、領跑”并存的飛躍。行業絕大部分(fēn)指标已達到甚至超過世界先進水平,産(chǎn)品的科(kē)技(jì )含量和品牌的附加值顯著提高,成為(wèi)我國(guó)制造業進入強國(guó)陣列的“**梯隊”。董奎勇會長(cháng)解讀說,《實施方案》突出重視企業研發經費投入強度,明确智能(néng)制造發展具(jù)體(tǐ)目标;産(chǎn)業結構優化更注重産(chǎn)品結構的優化;深入推進“三品”行動,提出品牌建設目标數量;推進綠色循環低碳,但不再設能(néng)耗降速具(jù)體(tǐ)目标。圍繞發展目标,《實施方案》從創新(xīn)驅動、産(chǎn)品升級、智能(néng)轉型、綠色低碳、品牌培育、優化供給、開放合作(zuò)等方面提出七個方面24項重點任務(wù)。

這也為(wèi)2024年紡織企業的轉型發展提供了方向。

國(guó)内紡織出口企業開拓新(xīn)市場

2023年我國(guó)紡織服裝(zhuāng)出口下行壓力繼續加大。近年以來,出口對紡織行業的拉動力持續減弱,尤其是一直被認為(wèi)占有(yǒu)國(guó)際競争優勢的出口型紡織品,正面臨外部需求下滑的嚴峻考驗。部分(fēn)服裝(zhuāng)品牌的原産(chǎn)地由中(zhōng)國(guó)變成了越南、孟加拉國(guó)等東南亞周邊國(guó)家和地區(qū)。

低端訂單外流,紡織出口企業應當如何應對?承接中(zhōng)高端訂單是否可(kě)行?

現實的情況是,一方面,盡管龍頭企業早已涉足中(zhōng)高端面料和服裝(zhuāng)成品的訂單生産(chǎn),但國(guó)外的核心技(jì )術和生産(chǎn)工(gōng)藝不會輕易“轉”進國(guó)内。因此,即便是拿(ná)到訂單,也多(duō)是在技(jì )術含量較低的層面進行生産(chǎn)加工(gōng)。另一方面,與東南亞周邊地區(qū)相比,各項成本的上漲已讓低端OEM代工(gōng)企業的競争優勢漸失。

低端訂單正外流,高端訂單不易接,服裝(zhuāng)出口如何保持優勢?筆(bǐ)者認為(wèi),應勢而變、主動轉型才是對應良策。

首先,需從觀念入手,用(yòng)内銷的頭腦經營外貿。過去,“強品牌”和“重設計”似乎隻是内銷服裝(zhuāng)的必備。如今,外貿企業也認識到需減少對單純貼牌加工(gōng)的依賴,增加對品牌和設計的投入,使産(chǎn)品兼具(jù)獨特、**、不可(kě)替代性。告别簡單複制,才能(néng)不受制于人;提高産(chǎn)品附加值,才不至于在價值鏈低端徘徊不前。

其次,需在行業低谷時抓時機,找方向。行業發展順境時,企業調結構的緊迫感不強,市場“冷下來”時,企業則強烈感受到市場倒逼機制的作(zuò)用(yòng)。面對成本升高、訂單外流的壓力,目前,一些企業已将部分(fēn)生産(chǎn)環節主動轉向中(zhōng)西部,并正進一步完善産(chǎn)業鏈的相關配套;另一些企業則選擇依靠科(kē)技(jì )創新(xīn)積蓄力量。

再次,随變化“轉”視野,從新(xīn)興市場掘金。一些企業在努力鞏固傳統優勢市場的同時,正積極開拓包括非洲、中(zhōng)東、澳大利亞等在内的紡織服裝(zhuāng)出口新(xīn)興市場,新(xīn)的訂單市場不僅可(kě)緩解歐美市場下滑的窘境,也将成為(wèi)服裝(zhuāng)出口企業未來利潤的新(xīn)增長(cháng)點。

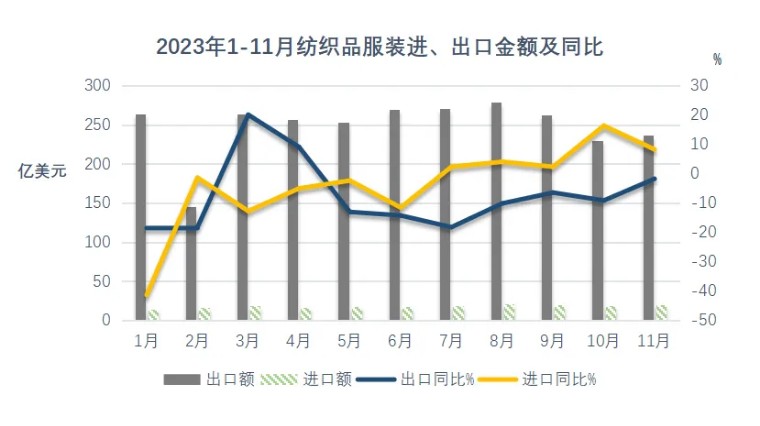

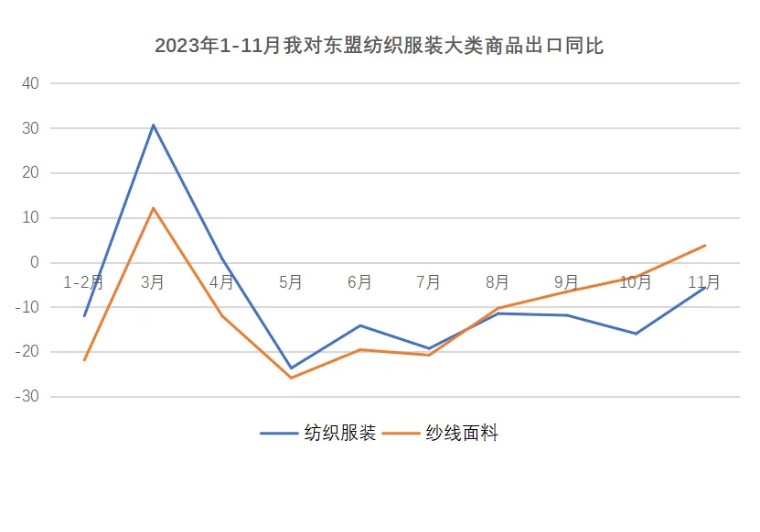

2023年11月我國(guó)紡織服裝(zhuāng)出口延續回穩态勢,同比下降1.1%,降幅相較前幾個月大幅收窄,環比上升3%。對美國(guó)出口連續第三個月增長(cháng)。對東盟紗線(xiàn)面料出口結束連續7個月下降态勢,自今年4月以來首次轉正,同比上漲3.7%。

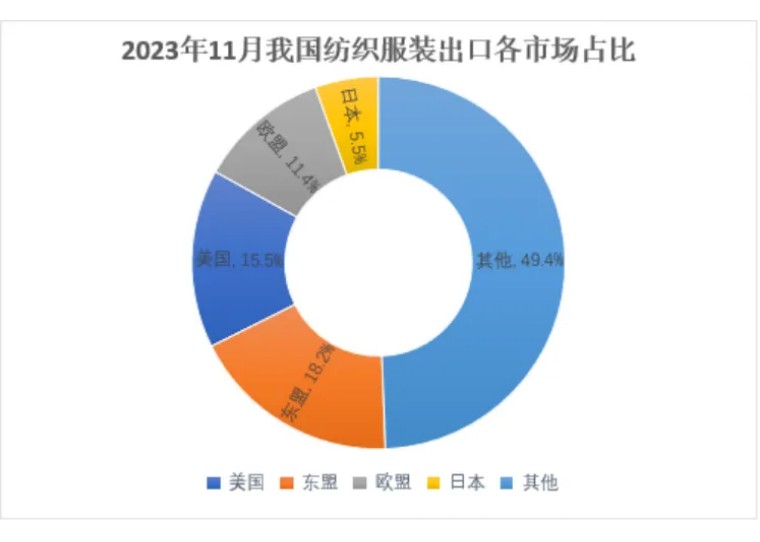

“一帶一路”國(guó)家仍是紡織服裝(zhuāng)出口的主要增長(cháng)點,2023年11月對中(zhōng)亞五國(guó)出口同比上升超30%,對非洲出口也保持上漲。四大類商(shāng)品紗線(xiàn)、面料、家紡和針梭織服裝(zhuāng)本月出口數量連續第四個月增長(cháng),紗線(xiàn)和面料等中(zhōng)間品價格降幅有(yǒu)所收窄。從1-11月數據看,累計出口額為(wèi)2685.6億美元,同比下降8.9%,累計降幅繼續收窄。前11個月對越南出口額超過日本,越南成為(wèi)僅次于美國(guó)的第二大單一出口市場。

下階段,紡織服裝(zhuāng)出口有(yǒu)望延續回穩态勢。我國(guó)經濟持續回升向好,工(gōng)業生産(chǎn)恢複加快。12月11-12日召開的中(zhōng)央經濟工(gōng)作(zuò)會議強調擴大高水平對外開放,加快培育外貿新(xīn)動能(néng),切實打通外籍人員來華經商(shāng)、旅遊堵點,抓好支持高質(zhì)量共建“一帶一路”八項行動的落實落地。有(yǒu)關政策的“走深走實”将繼續推動我國(guó)紡織服裝(zhuāng)出口。此外,美國(guó)經濟複蘇好于預期、通脹率走低以及歐美企業庫存的持續消化也将為(wèi)下階段紡織服裝(zhuāng)出口帶來利好。

2024年很(hěn)多(duō)問題都是2023年問題的延續,但危中(zhōng)有(yǒu)機,問題出現的同時也帶來發展的契機,如何抓住這些契機,就是紡織企業新(xīn)一年的破局關鍵。

上一頁(yè)

下一頁(yè)

最新(xīn)資訊

針織空氣層面料的蓬松度是指其表面織物(wù)的松緊程度和空隙大小(xiǎo)。蓬松度是一個重要的屬性,直接影響到面料的保暖性能(néng)、透氣性和舒适度。針織空氣層面料的蓬松度通常由面料的紗線(xiàn)粗細、編織密度和梳織工(gōng)藝等因素決定。

針織面料服裝(zhuāng)的面料紗線(xiàn)與克重關系

針織面料服裝(zhuāng)的面料紗線(xiàn)與克重關系 針織服裝(zhuāng)一直是時尚圈的寵兒,其舒适、彈性和貼身的特性深受消費者的青睐。而面料的選擇是決定針織服裝(zhuāng)品質(zhì)的關鍵因素之一。其中(zhōng),面料的紗線(xiàn)和克重就是兩個重要的參數,它們之間的關系直接影響着面料的手感、保暖性、耐用(yòng)性等。

衆号")